¿Una ley de responsabilidad fiscal insuficiente?

La Ley 35-24 de Responsabilidad Fiscal: un marco incompleto ante el aumento del déficit y la deuda pública

Miguel Collado Di Franco

Miguel Collado Di Franco

En el año 2024 fue promulgada la Ley 35-24 de Responsabilidad Fiscal de las Instituciones Estatales. Esta legislación solo incluye una regla fiscal, de gasto primario; o el gasto operativo, excluyendo el gasto financiero. De acuerdo con la regla, el gasto puede crecer en 3 % anual más la inflación esperada. Un crecimiento que, en términos nominales, andaría cercano al 7 % (el tres más el porcentaje de inflación calculada por las autoridades).

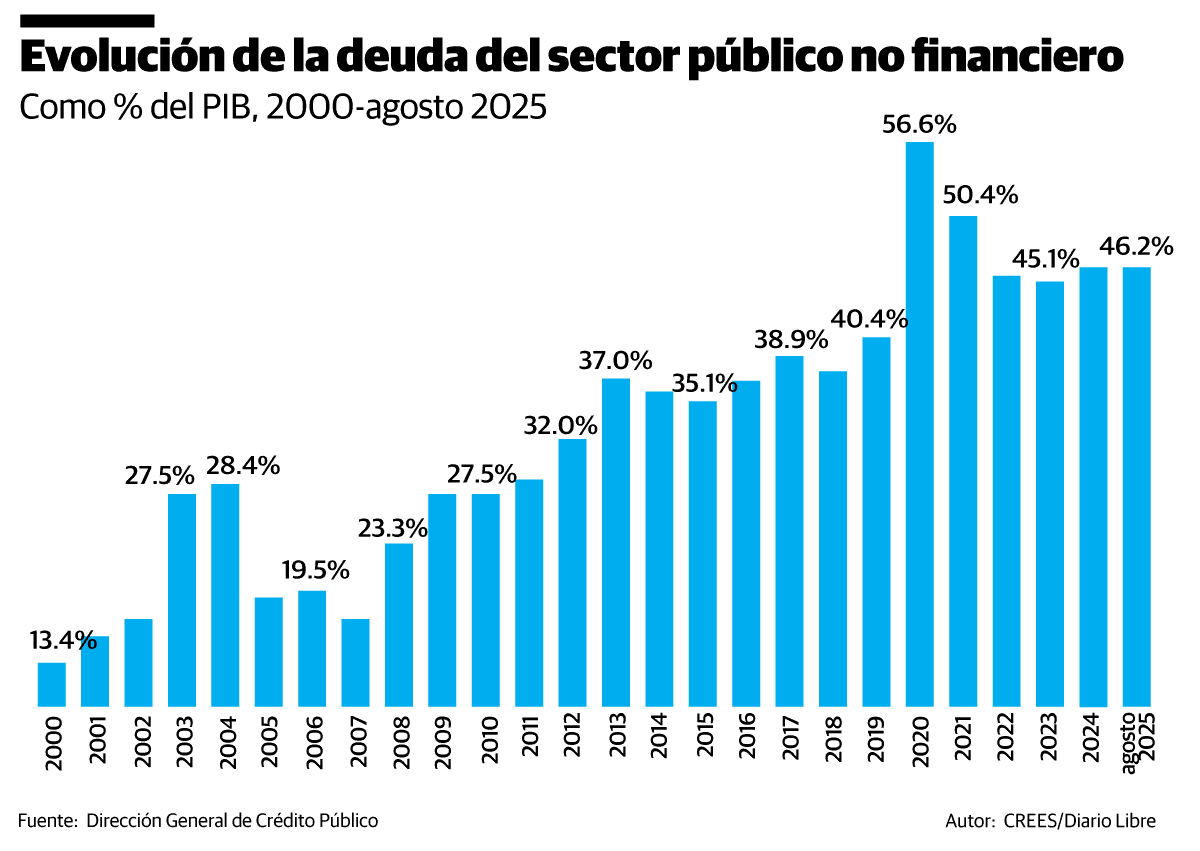

¿Contiene la ley una regla de deuda? La legislación solo incluye la regla de gasto mencionada y una meta de endeudamiento sobre el producto interno bruto (PIB) del 40 %, para ser alcanzada en el año 2035.

Desde el año 2023 a agosto del 2025, la deuda pasó del 45.1 al 46.9 %, un movimiento cónsono con déficits con tendencia a incrementarse.

Un ejemplo de lo anterior es que para este 2025 el déficit presupuestado era del 3.0 % del PIB. En septiembre pasado, al gasto total se le añadieron más de 69,000 millones de pesos, y el déficit pasó a ser estimado en 3.5 % del PIB. Las necesidades brutas de financiamiento pasaron de 350,990.4 millones de pesos a 384,730.6 millones. De este monto, 10,627 millones de pesos corresponden a nuevo endeudamiento.

El proyecto de presupuesto para el 2026 incluye un déficit del 3.2 %, superior al presupuestado para el 2025, y superior al 2024, año de promulgación de la ley. Como el proyecto de presupuesto luce tener una subvaluación en el gasto, el déficit sería mayor. En consecuencia, también lo sería el monto de las necesidades de financiamiento.

Con una economía cuyo crecimiento potencial viene dando señales de irse reduciendo desde, por lo menos, el año 2023, las perspectivas de reducir los déficits y la deuda en términos del PIB no es un objetivo o meta que pueda vislumbrarse en el futuro cercano. A menos que se controle el gasto total, no solo el primario. De igual forma, debería simplificarse el sistema tributario, reduciendo la cantidad de figuras impositivas y estableciendo tasas más bajas con bases más amplias de tributación; tal y como ha propuesto esta institución.

Uno de los Considerando de la Ley 35-24 menciona como objetivo "anclar las expectativas de los agentes". Como ancla, la legislación no está cumpliendo su función. El balance primario de este año fue presupuestado en unos 55,600 millones de pesos. De acuerdo con el presupuesto reformulado, ese superávit se reduciría a menos de la mitad, unos 21,800 millones de pesos; aumentando el déficit fiscal y las necesidades de financiamiento para este año.

En el 2026 se presupuestaría un superávit menor que para el 2025, con las perspectivas de que cuando se revise ese presupuesto será inferior.

La contabilidad, o la aritmética de los superávits primarios, solo funciona si la deuda se incrementa a un ritmo inferior al crecimiento de la economía.

La realidad es que, ante la ausencia de reformas estructurales, el PIB empieza a dar evidencia de un crecimiento potencial menor. Si con crecimientos mayores del PIB la lógica de los superávits primarios no tenía un sentido práctico para lograr una consolidación fiscal, en el escenario actual sería más difícil reducir la deuda como porcentaje del PIB.

En consecuencia, con una deuda que aumenta, y paga intereses superiores al crecimiento del PIB, sería prudente que se reconsidere la actual ley de responsabilidad fiscal.

Una ley de responsabilidad fiscal que busque la forma de ser un ancla, debe considerar como regla el déficit total. En adición, debe tener una regla de deuda, no una meta.

Es bueno contar con una legislación; ahora debe venir el proceso de su perfeccionamiento.

Lograr el grado de inversión se torna más difícil ante la necesidad de un anclaje de las expectativas de ciudadanos y tenedores de bonos con respecto a la política fiscal.

__________

Una colaboración del Centro Regional de Estrategias Económicas Sostenibles (Crees).

Miguel Collado Di Franco

Miguel Collado Di Franco