¿Son insuficientes los fondos públicos y privados para desastres?

El Incumplimiento Crónico de la Ley de Presupuesto: La Vulnerabilidad Financiera de República Dominicana ante Desastres Naturales

Miguel Collado Di Franco

Miguel Collado Di Franco

Ante los recientes efectos de la tormenta, que luego se convertiría en el huracán Melissa, surge la pregunta de cuántos recursos son presupuestados para situaciones de este tipo.

La Ley Orgánica de Presupuesto 423-06, en su Artículo 33, establece: “El Proyecto de Presupuesto de Ingresos y Ley de Gastos Públicos consignará anualmente una apropiación destinada a cubrir imprevistos generados por calamidades públicas que será equivalente al uno por ciento (1 %) de los Ingresos Corrientes estimados del Gobierno Central”.

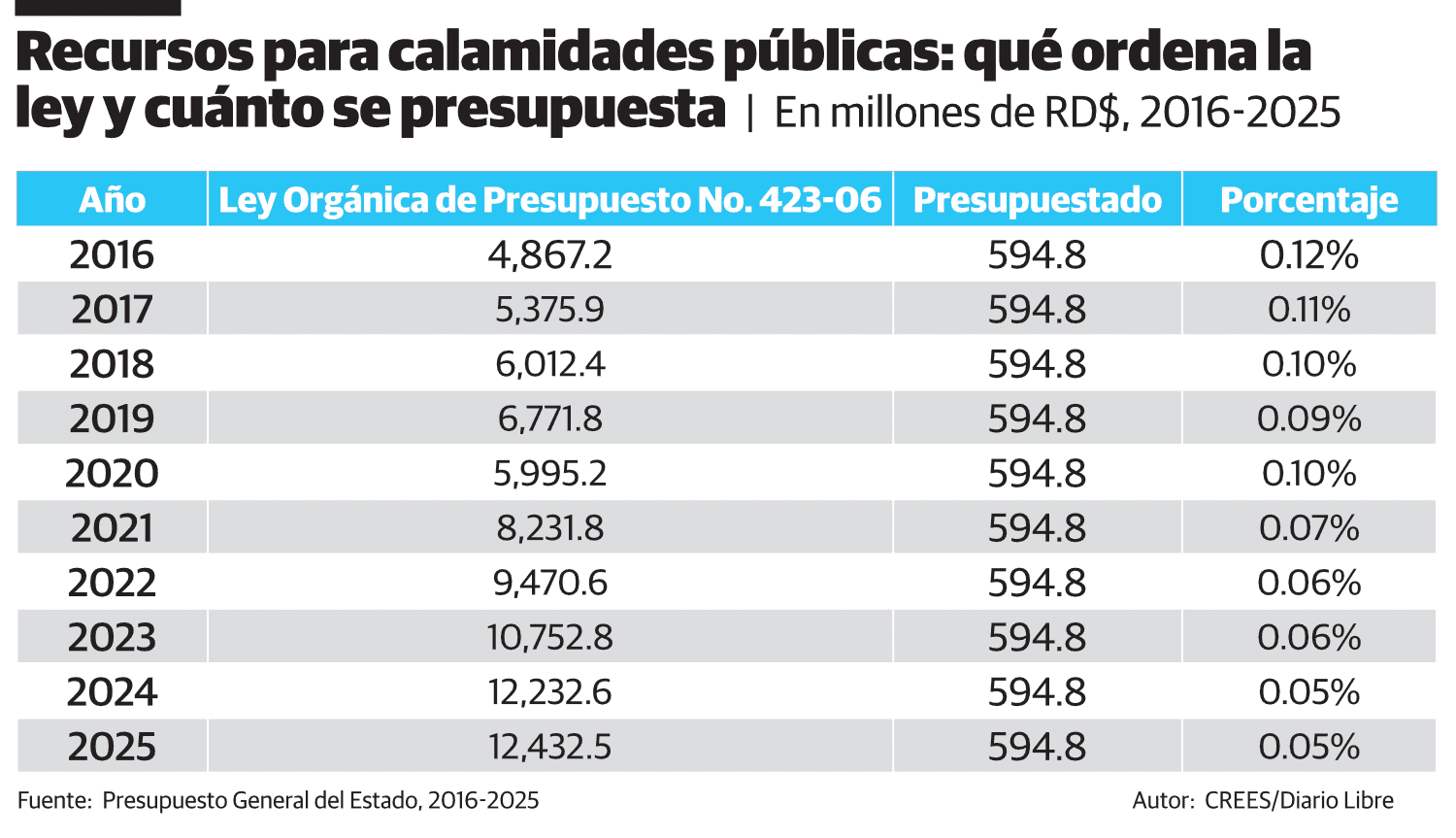

Si bien la Ley Orgánica de Presupuesto indica lo señalado en el párrafo anterior, las leyes de Presupuesto General del Estado no incluyen el 1 % de los ingresos corrientes. La tabla muestra el monto presupuestado desde el 2016 hasta este año, y a cuánto ascendía el 1 % de los ingresos corrientes presupuestados.

Nos limitamos a mostrar los últimos 10 años, aunque es una práctica de muchos años. El monto presupuestado ha sido mantenido constante: 594.8 millones de pesos. Una cifra muy inferior a lo establecido en el Artículo 33 de la Ley 423-06.

Según la legislación, en el 2025 debieron ser incluidos 12,432.5 millones de pesos. Alrededor de 21 veces lo presupuestado.

La Ley Orgánica de Presupuesto contiene un artículo que, de haber sido cumplida en lo que respecta al 1 % de los ingresos corrientes, habría permitido avances en la reducción de la deuda pública.

El Artículo 58 expresa: “La parte no utilizada de la apropiación presupuestaria destinada a atender calamidades públicas, a que se refiere el Artículo 33 de la presente ley, deberá ser aplicada para disminuir el endeudamiento neto del sector público”.

La Ley Orgánica de Presupuesto fue bien pensada en este respecto. El Artículo 58 es un método de consolidación fiscal. Podríamos decir que, combinados, los artículos 33 y 58 ayudan en ese propósito. Recursos que no serían ejecutados en el año reducirían la deuda pública. La Ley 423-06 es bien intencionada, pero no se cumple con esos dos mandatos.

El Presupuesto General del Estado (PGE) de cada año incluye mecanismos legales para presupuestar un monto menor al que ordena el Artículo 33. De igual forma, en el PGE se incluye un mecanismo para poder cumplir, en caso de una calamidad, con lo dispuesto en la Ley 147-02.

De acuerdo con esa ley, de Gestión de Riesgos, debería existir un Fondo Nacional de Prevención, Mitigación y Respuesta ante Desastres. Ese es otro fondo que carece de recursos para enfrentar una calamidad o emergencia.

La situación en la que se encuentra el país es de limitación de fondos específicos para antes de que ocurra una emergencia; y tampoco se está aplicando un mecanismo para la reducción de la deuda pública, tal y como se previó con el Artículo 58 de la Ley Orgánica de Presupuesto.

Una alternativa a la situación actual sería la creación de un Fondo de Estabilidad y Sostenibilidad Fiscal (FESF). En el proyecto de Ley de Responsabilidad y Transparencia Fiscal elaborado por el Crees son identificadas, de manera clara, las fuentes de ingresos para nutrir al FESF.

De igual forma, son identificados sus usos, entre los cuales se incluye la reducción de la deuda pública consolidada, en adición a la estabilidad de las finanzas públicas en momentos en que se presenten hechos o sucesos imprevistos, incluyendo la atención a situaciones de calamidad pública.

¿Y los privados? A pesar del crecimiento en el sector seguros, la penetración es baja como porcentaje del PIB en comparación con otros países de la región. Entre las limitantes al aumento de la penetración, se encuentra la legislación tributaria actual. Las pólizas son gravadas con un impuesto selectivo al consumo del 16 %.

Es un tributo distorsionador, que encarece que las familias y emprendimientos puedan usar las bondades de los seguros como mecanismo para reducir los riesgos por pérdidas materiales.

__________

Una colaboración del Centro Regional de Estrategias Económicas Sostenibles (Crees).

Miguel Collado Di Franco

Miguel Collado Di Franco